A princípio, 15 empresas apresentaram propostas para o leilão de 5G. Ainda é preciso saber se todas elas estão de fato habilitadas com as garantias e as documentações necessárias para participar da disputa no dia 4 de novembro. Se, até aqui, o número de proponentes parece ter ficado dentro das expectativas da Anatel, ainda resta uma questão: quão desafiadora será a tarefa dos vencedores no dia seguinte ao leilão?

Olhando-se as obrigações das principais faixas em disputa (700 MHz e 3,5 GHz), fica evidente que não será simples a vida de quem arrematar as obrigações. Se de um lado o leilão tem o atributo de não ser meramente arrecadatório, de outro as obrigações são extremamente desafiadoras.

Este noticiário teve acesso a estudos realizados pela Huawei a alguns dos proponentes para estas duas faixas com o mapeamento das obrigações, o que permite uma visualização do tamanho das metas.

A cobertura de estradas exigida ao vencedor, casa a faixa de 700 MHz saia para um único comprado nacional, tem, como se sabe, mais de 31,4 mil km, distribuídos em 1,18 mil trechos, ou seja, uma média de 26 km por trecho.

Mas, para além da extensão, a dispersão geográfica é o que mais chama a atenção: a maior parte das obrigações está, obviamente, em estradas do Norte, Nordeste e Centro-Oeste. Isso sem falar na obrigação de conectar com serviços móveis 625 localidades hoje sem 4G, cuja distribuição geográfica não coincide necessariamente com os locais em que passam as rodovias. Ou seja, são obrigações que envolvem a criação de uma rede de backhaul e backbone específica. Isso fica evidente no gráfico abaixo.

O cenário fica ainda mais desafiador quando se pensa numa eventual disputa com ágio na faixa de 700 MHz. Nesse caso, o ágio do leilão é convertido em mais obrigações, e aí a cobertura de rodovias pode ficar ainda mais complexa. Seriam outros 4,3 mil km de estradas, distribuídos em 1,16 mil trechos, o que dá uma média 3,7 km por trecho. E para cada trecho é necessário colocar pelo menos uma ERB e todo o backhaul correspondente.

Só que, olhando com cuidados os trechos complementares, as extensões vão de 10 km a porções de apenas 100 metros de estrada. E para cada um deles é necessária uma ERB, segundo esclarecimentos feitos pela agência na fase de perguntas e respostas.

Isso tem uma consequência: o ágio na faixa de 700 MHz pode sair muito mais caro. Isso porque, pela tabela de conversão de valores estabelecida pela Anatel para os lances referentes ao ágio, cada km de estrada de estrada vale R$ 56 mil. E cada ERB custa aproximadamente R$ 1,2 milhão, nas contas da agência. Ou seja, se as proponentes quiserem se comprometer a cobrir todos os trechos de rodovia adicionais nas suas ofertas de ágio, isso equivale a um lance de R$ 244 milhões na tabela de conversão de ágio (4,3 mil km X R$ 53 mil/km). Mas, na prática, isso terá um custo de pelo menos R$ 1,4 bilhão de construção, considerando uma ERB por trecho ao valor da Anatel (1,16 mil trechos X R$ 1,2 milhão por ERB). Ou seja, para cada real investido no ágio, o custo do investimento pode ser quase 6 vezes maior, se o valor por ERB da Anatel for de fato o valor de mercado.

Faixa de 3,5 GHz

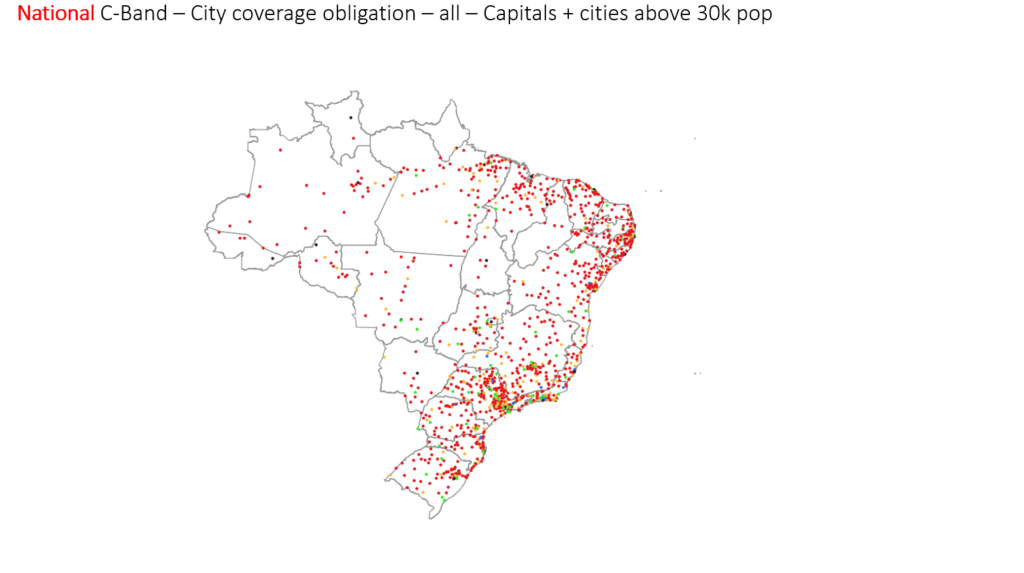

Na faixa de 3,5 GHz os compromissos são igualmente desafiadores. Para os lotes nacionais, especialmente para um eventual quarto entrante, além dos custos referentes à limpeza de faixa, migração das antenas de TV via satélite para da banda C para a banda Ku, projeto de rede privativa e o Programa Amazônia Conectada (o que totaliza um aporte inicial de quase R$ 1,6 bilhão por proponente), é preciso atender a todas as cidades com mais de 30 mil habitantes (1.174 no total), onde há a competição com as grandes operadoras já presentes e, vale lembrar, a Anatel não admitiu a possibilidade de flexibilizar a data de entrada em operação, começando por cidades menores. Veja abaixo o mapa das obrigações de cidades que precisam ser cobertas com 5G pelos operadores que abocanharem os lotes nacionais em 3,5 GHz. 1.174 cidades com mais de 30 mil habitantes que precisam ser cobertas pelos vencedores da faixa de 3,5 GHz nos lotes nacionais.

1.174 cidades com mais de 30 mil habitantes que precisam ser cobertas pelos vencedores da faixa de 3,5 GHz nos lotes nacionais.

1.174 cidades com mais de 30 mil habitantes que precisam ser cobertas pelos vencedores da faixa de 3,5 GHz nos lotes nacionais.Já para os lotes regionais, o desafio é ainda maior, especialmente nas regiões Sul, Sudeste e Nordeste, dada a quantidade de cidades que precisam ser atendidas.

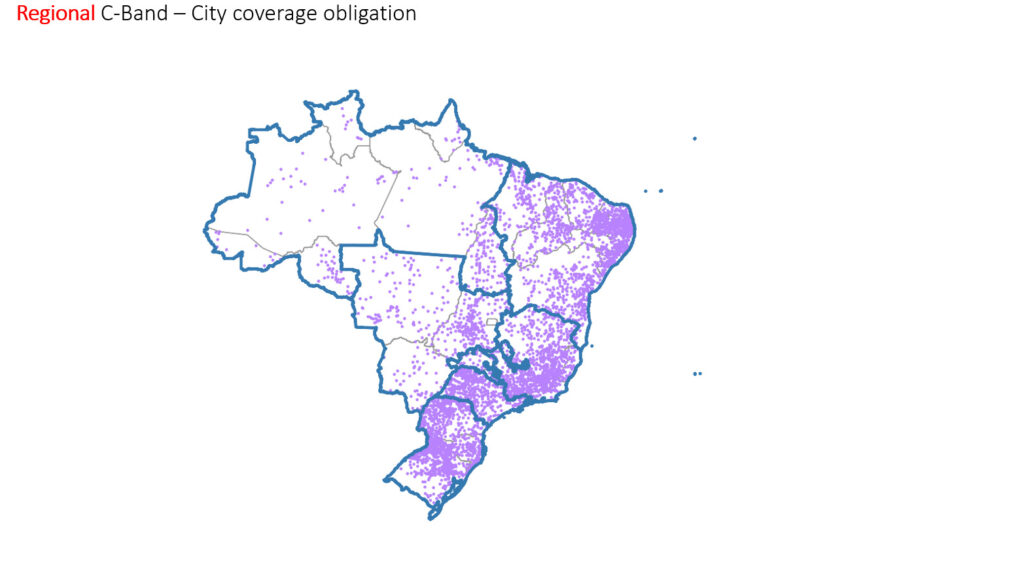

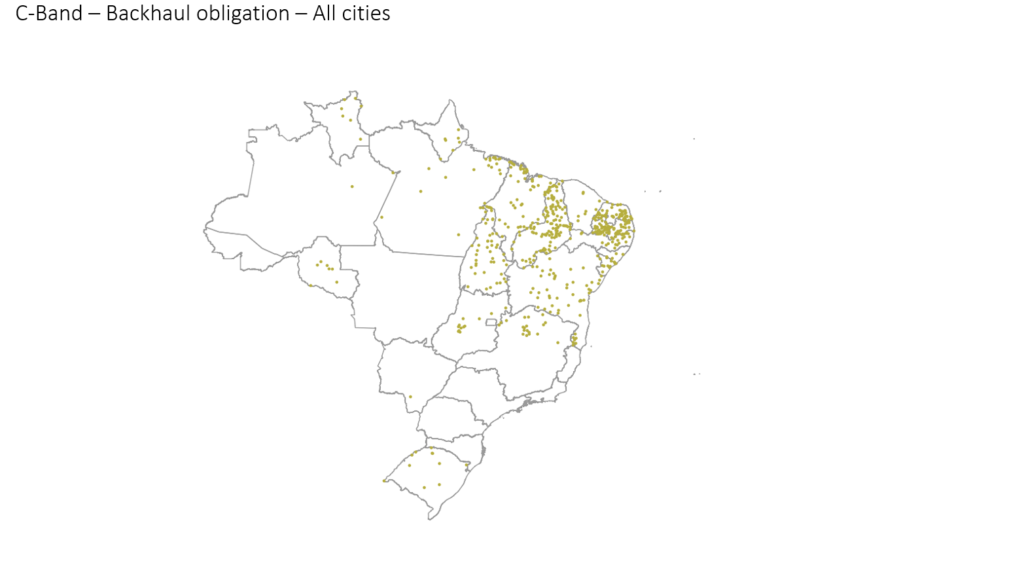

Tudo isso sem a garantia de roaming nas redes das operadoras nacionais, ainda com poucos handsets 5G no mercado, sem uma alternativa de voz nativa no 5G (os clientes da faixa de 3,5 GHz das operadoras regionais precisarão usar aplicativos OTT para falar) e ainda tendo que esperar até junho de 2023 para ter o espectro liberado para uso em 25% das cidades com menos de 30 mil habitantes, caso não seja possível uma liberação antecipada. Confira nos gráficos abaixo as obrigações de cidades para os lotes regionais (quase 4,4 mil cidades) e também as localidades com metas de backhaul de fibra (de pelo menos 1 Gbps, podendo chegar a 10 Gbps) em 530 cidades, que valem para as operadoras nacionais e regionais. 4397 Localidades com menos de 30 mil habitantes que precisam ser cobertas pelas operadoras regionais de 3,5 GHz, somando todos os lotes.

4397 Localidades com menos de 30 mil habitantes que precisam ser cobertas pelas operadoras regionais de 3,5 GHz, somando todos os lotes. 530 cidades sem backhaul de fibra

530 cidades sem backhaul de fibra

4397 Localidades com menos de 30 mil habitantes que precisam ser cobertas pelas operadoras regionais de 3,5 GHz, somando todos os lotes.530 cidades sem backhaul de fibraA avaliação dos proponentes é que as metas são complexas e desafiadoras, e o cenário econômico em deterioração não torna as coisas mais fáceis. Nas últimas semanas, segundo alguns dos proponentes, as janelas financeiras começaram a se fechar rapidamente e as dúvidas sobre o cenário de investimentos no Brasil cresceram muito. Um leilão no primeiro semestre teria proporcionados às empresas acesso muito mais descomplicado a capital, dizem fontes ouvidas por este noticiário.

Esses desafios não querem dizer que o leilão terá um resultado ruim. Ainda há a expectativa de que os lotes regionais do 3,5 GHz, por exemplo, tenham demanda e em alguns casos, até disputa, mas o cenário para o lote nacional já parece mais incerto. De qualquer maneira, o sucesso dos novos entrantes que vencerem o leilão dependerá de contas bem feitas e fôlego financeiro para projetos de longo prazo.

Fonte: Teletime News de 28 de outubro de 2021, por Samuel Possebon.

Nenhum comentário:

Postar um comentário